湖南元一同創財務咨詢有限公司 歡迎您!

15273164960

19918874960

來源:湖南元一同創財務咨詢有限公司

新《公司法》頒布后,很多公司都在考慮減資。減資要不要交稅?今天元牛牛就統一回復下。

先說結論:

減資減的是注冊資本,如果沒有涉及公司的未分配利潤,沒有涉及資金流出,沒有轉回給股東錢的話,那就不涉及交稅的問題,

如果注冊資本只有認繳而未實繳,申請減資,只要不從公司拿錢,那只做公示和變更登記就可以。

如果有實繳,且在減資過程中支付的給股東的錢超過了該股東當初實繳的金額,那就要分自然人股東和法人股東按實際情況計算

應繳的稅了。

來看個人股東減資的不同情況:

案例解析1

小明和小紅共同認繳出資500萬元成立公司,小明占股60%,小紅占股40%,各按持股比例實繳資本200萬元(小明實繳120萬元,小

紅實繳80萬元)。公司經營不善,到2023年12月公司凈資產10萬元。2024年1月,小明和小紅擬將認繳減資300萬元,減資后各股東

持股比例不變。問小明和小紅如何繳納個稅?

解析: 小明和小紅將認繳減資300萬元,減資后各股東持股比例不變,說明是各股東等比例進行認繳出資額減資,小明和小紅也未從公

司取得資金,因此不需繳納個稅。

總結:個人股東等比例認繳減資,減資額不超過認繳出資額與實繳資本差額,且未從被投企業取得現金、實物和其他經濟利益的,不繳

個人所得稅。

案例解析2

小明和小紅共同認繳出資500萬元成立公司,小明占股60%,小紅占股40%,各按持股比例實繳資本200萬元(小明實繳120萬元,小紅

實繳80萬元)。公司一直負債經營,2023年12月評估后凈資產400萬元。2024年1月,小明和小紅擬將認繳減資300萬元,減資后各股

東持股比例不變。并從公司按持股比例減資各取得現金:小明180萬元、小紅取得120萬元。問小明和小紅如何繳納個稅?

解析:小明需要繳納個稅=【180萬-120萬(之前實繳的)】*20%=12萬元,小紅需要繳納個稅=【120萬-80萬(之前實繳的)】*20%=8萬元。

總結:若股東等比例減資,且減資金額大于投資成本,則自然人股東需要按照超出投入成本的所得按財產轉讓所得征收20%的個稅。

再來看法人股東減資撤資的情況:

給大家總結如下:

案例解析:

A公司和B公司分別出資400萬元、600萬元注冊成立了實收資本1000萬元的C公司,由于各種原因A公司從C公司依程序撤資,取得現金

500萬元,撤資時C公司的未分配利潤80萬元、盈余公積20萬元,資本公積150萬元。

解析:

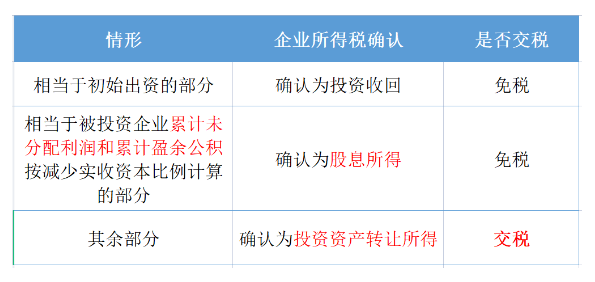

A公司從C公司撤回的資產分為3部分:

(1)相當于初始出資的部分,應確認為投資收回400萬元,沒有企業所得稅;

(2)相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分100x40%=40萬,應確認為股息所得,根據《中華

人民共和國企業所得稅法》第二十六條的規定,居民企業之間的股息、紅利等權益性投資收益為免稅收入,免征企業所得稅;

(3)其余部分確認為投資資產轉讓所得,需要交納企業所得稅。A公司應納企業所得稅=(500-400-40)x25x%=15萬元。

注意:

(一)股權收入是全口徑收入,既包括股權轉讓價款,也包括賠償金、違約金等價外收入。對非法人企業投資份額轉讓,比照股權轉讓進

行個人所得稅處理。

政策依據:《國家稅務總局關于個人終止投資經營收回款項征收個人所得稅問題的公告》(國家稅務總局公告2011年第41號)規定:個人因各種

原因終止投資、聯營、經營合作等行為,從被投資企業或合作項目、被投資企業的其他投資者以及合作項目的經營合作人取得股權轉讓收入、

違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入,應按照“財產轉讓所得”項目適用的規定計算繳納個人所得稅。

(二)撤資收回金額偏低卻無正當理由的稅務局有權核定股權轉讓收入,計算繳納個人所得稅。

政策依據:依照《國家稅務總局關于發布<股權轉讓所得個人所得稅管理辦法(試行)>的公告》(國家稅務總局公告2014年第67號,以下簡稱

67號公告)規定,個人股東撤資是有公司出資金的,屬于公司收回股權,也是股權轉讓行為,需要按照股權轉讓計算繳納個人所得稅。

微信掃碼咨詢